올해 상반기 내에 상장할 것으로 예상되는 마켓컬리를 관심있게 보고, 투자까지 하고 있다. 하지만 최근 전체적인 증시의 흐름과 프리IPO 소식, 쿠팡의 주가, SSG, 오아시스 등 경쟁사의 상장 등 컬리의 상장에 좋지 않은 소식이 들려온다. 자연스럽게 컬리의 상장후 주가가 2021 '공모주 대어'들 처럼 상승을 할 수 있을까 라는 의문을 들게 만든다.

이번 포스트를 통해 이런 의문을 조금이라도 해소하고 추가 투자 여부를 결정하기 위해 깊게 들여다보려고 한다.

1. 컬리의 장점

1-1. 성장성

컬리의 성장성은 한 마디로 엄청나다. 거의 매년 2배씩 성장했다고 볼 수 있고, 2021년에는 매출이 2조원에 달한다.

아직 영업이익을 내지 못하고 있긴 하지만, 최근 전국으로, 음식외에 다른 상품으로 사업을 확장하느라 투자를 많이 하고 있기도 하고, 다른 경쟁자들도 대부분 영업이익을 내지 못하는 상황은 마찬가지이다.

1-2. 탄탄한 투자자

트위터 / 그루폰 / 당근마켓등을 투자한 DTS 글로벌, 바비리퍼블리카(토스) / 무신사 등을 투자한 세콰이어케피탈, 텐센트 / 배달의 민족을 투자한 힐하우스 캐피탈 등 컬리는 탄탄한 대형 투자사들에게서 투자를 유치받았다.

탄탄한 대형 투자사들일 경우 투자금 회수에 대한 촉박함이 비교적 낮을 것이고, 컬리가 상장 후 영업이익을 내고 수십배 더 성장한 뒤에야 투자금 회수를 진행할 가능성이 크기 때문이다.

만약 상장 후 이 투자사들이 투자금을 바로 회수하려고 한다면

, 해당 투자사들이 분석한 컬리의 미래가 어둡다는 것이기 때문에 우리 역시 투자할 이유가 줄어든다. 이건 상장 후 해당 VC 들의 움직임에 따라 판단해봐야할 문제이다.

2. 컬리의 단점

2-1. 대표의 지분율

컬리는 공격적인 투자금 유치를 위해 지분 손실을 많이 하면서까지 투자를 받았다. 그 결과 현재 컬리 대표(김슬아)의 지분율은 6.67% 수준이다. 이는 나중에 경영권을 방어하기 어려운 상황이 발생할 수 있다.

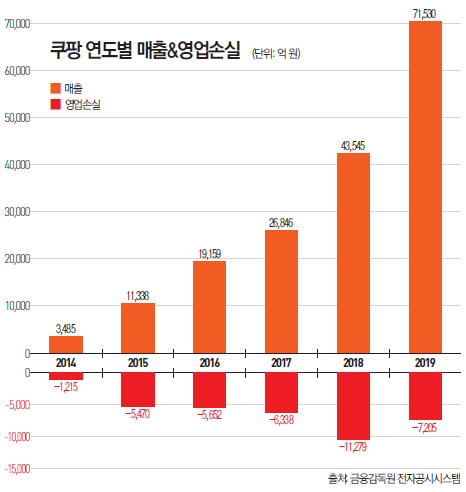

쿠팡의 김범석 의장(전 대표)의 경우 10.2%의 지분을 가지고 있다. 하지만 김범석 의장은 일반적인 주식의 29배에 달하는 차등의결권을 가진 클래스 B 주식으로 지분을 보유하고 있다. 때문에 경영권을 수월하게 방어할 수 있지만 컬리는 아쉽게도 컬리는 그렇지 못하다.

또 나머지 93% 지분은 투자사 및 다른 사람들이 들고 있다는 것이다. 대표는 자신의 회사의 지분을 판매할 가능성이 적다. 하지만 그 외의 사람들은 상장 후 차익을 얻기 위해 물량을 내놓을 가능성이 높다. 때문에 상장 후 주가 하락에 힘이 실릴 수 있다.

2-2. 다양한 경쟁자

이마트의 SSG, 오아시스 등 올해 비슷한 시기에 상장을 앞두고 있는 경쟁사들이 두개나 있다. SSG는 컬리보다 매출이 높고 오아시스는 매출은 낮지만 영업이익을 내면서 성장하고 있다.

또 이커머스 춘추전국시대라는 이름에 걸맞게 이미 상장한, 이미 큰 대형 이커머스 업체들도 새벽배송, 신선배송 시장에 뛰어들고 있어서 경쟁이 더 심화되고 있는 상황이다.

3. 그 외의 불안 요인 - 유니콘 특례 상장의 1번 타자

최근 경쟁력 있는 유니콘 기업들이 영업이익이 없어서 코스피 상장이 불가능한 이유로 해외 상장으로 눈을 돌리는 현상이 많이 발생하자 유니콘 특례 상장이라는 제도를 도입했다. 유니콘 특례 상장이란 시가총액 1조원이 넘는 기업이라면 적자를 보고 있더라도 코스피에 상장할 수 있게 해주는 특례 혜택이다.

컬리는 이런 유니콘 특례 상장 혜택을 처음 적용 받아서 적자가 있음에도 코스피에 상장할 수 있는 것이다. 하지만 국내 주식 투자자들이 이를 어떻게 바라볼지가 미지수이다. 한국의 투자 시장은 보통 영업이익(PBR)을 기준으로 기업가치를 평가하는게 일반적이였다. 최근 이 흐름이 바뀌는 모습이 보이긴 하지만 컬리에 얼마나 적용될지 예측하기가 어렵다.

4. 그래서 가격 예측은?

증권사들에 따르면 컬리의 매출 2~3조를 기반으로 PSR 2~2.5배를 적용해 최대 7조를 예상하고 있다.

여기서 PSR 2~2.5배는 현재 미국에 상장해 있는 쿠팡의 기업가치를 기준으로 한 것이다.

하지만 개인적으로 이를 조금 부정적으로 보고 있다. 한국의 경우 같은 매출, 영업이익을 내는 기업이더라도 미국보다 기업가치가 더 낮게 평가되는 현상 - 코리아디스카운트 현상이 있다. 컬리의 경우 쿠팡과 달리 한국에 상장하는 것이고, 더군다나 유니콘 특례 상장의 첫 번째 기업이기 때문에 PSR이 더 낮은 수준이 될 것으로 예상된다.

이에 더해 최근 전체적인 증시가 하락세에 있어서 컬리의 기업가치에도 좋지 못한 영향이 될 것 이다.

1. 상장 전까지 매출액이 더 늘어날 것

2. 코리아 디스카운트 but 높은 성장성에 긍정적

=> 개인적으로 PSR 1.5 ~ 2배를 예상, 적용하면 4~5조를 조심스럽게 예상해본다.

결론

컬리는 최근 pre IPO 때 기업의 투자를 유치했을 때 시가총액 4조를 평가받았다.

현재 장외주식 시장에서 컬리의 주당 가격은 103,000원 수준, 기업가치는 3조 후반 ~ 4조원 수준이다.

VC에서 측정한 기업가치와 비슷한 수준, 혹은 그보다 낮은 가격으로 장외주식에서 거래된다는 것은, 다른 개인 투자자들 역시 컬리가 상장해도 큰 상승을 기대하지 않는다는 것을 보여주는 것 같다.

따라서 컬리에 추가 투자는 잠시 멈추고 공모 가격과 상장이후에 흐름을 지켜보는것으로 결정했다.

해당 포스트는 욜로비버의 개인적인 의견입니다.

'투자 - 정보 > 주식' 카테고리의 다른 글

| 토스, 국내를 넘어 글로벌 무대로! 나스닥 상장을 준비하는 핀테크 혁신 기업 (0) | 2025.02.26 |

|---|---|

| 비상장 주식 투자하는 방법 : 상장전 주식에 미리 투자하기 (0) | 2022.07.17 |

| 쏘카 상장 후 주가 예상 - 공모주 참여할까? (0) | 2022.07.10 |

| PSR - 주가 매출액 비율 [주식 용어 간단 정리] (0) | 2022.02.20 |

댓글